財産を次の世代に引き継ぐ方法として、生前贈与と相続の2つがあります。生前贈与をする場合は贈与税が、相続をする場合は相続税がかかります。では、贈与税と相続税はどこに違いがあるのでしょうか。ここでは、税率や控除の観点から、贈与税と相続税の違いと損得分岐点を見ていきましょう。

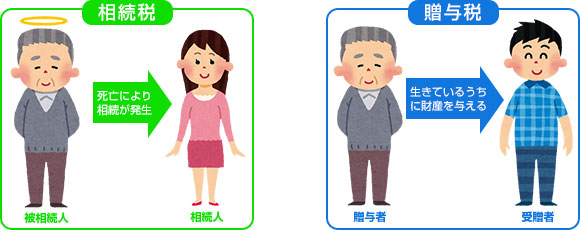

「生前贈与」とは、財産の所有者が生きているうちに、財産を次の世代に贈ることです。一方「相続」とは、財産の所有者が亡くなったあとに、相続人が財産を引き継ぐことです。

*贈与税

財産を渡す人が生きているうちに贈与した財産に応じて課税されるのが「贈与税」です。生前贈与には、「基礎控除」という非課税枠があります。基礎控除は、相続予定者1人当たり年間110万円までとなっています。毎年110万円以内の金額を生前贈与すれば、譲与税はかからず、相続税対策として効果的です。

例)1000万円の財産を2人のお子様に生前贈与する場合

110万円×2人×4年=880万円となるので、4年間は2人に110万円ずつ、5年目は2人に60万円ずつ贈与することで、5年間かけて課税なしで生前贈与ができるということになります。

*相続税

財産を渡す人が亡くなってから、相続人が引き継ぐ財産に応じて課税されるのが「相続税」です。相続税にも「基礎控除」があり、「3000万円+600万円×法定相続人の数」が基礎控除額になります。遺産総額が基礎控除額以下におさまる場合は、相続税対策自体が不要になります。

まず、先述したように、遺産総額が相続税の基礎控除額「3000万円+600万円×法定相続人の数」を下回っていれば税金が控除されるため、相続税対策は必要ありません。遺産総額がこの基礎控除額を上回る場合のみ、相続税の申告と対策が必要です。そして、早期に相続税対策に取り組む場合は、先ほどご紹介した1人あたり毎年110万円までを生前贈与し続ける方法で、課税されずに財産を引き継げます。

一方、相続税・贈与税ともに基礎控除額以上の財産を引き継ぐ場合は、課税対象となります。

相続税と贈与税の税率は、同じ遺産総額(課税価格)であれば、贈与税の方が高く設定されています。例えば、5000万円を引き継ぐ場合、贈与税率は55%ですが相続税率は20%しかありません。そのため、相続税の税率よりも低い税率の財産を生前贈与していくことが、相続税対策になります。

つまり、財産を渡す人が「生前贈与に費やせる年数」と、贈与する「相続予定者の人数」、「遺産総額」の3つの条件を揃えた上で、贈与税率の方が相続税率より低くなる点が、損益分岐点になります。

▼

贈与税は、生前に財産を贈与した場合にかかる税金です。これに対して相続税は、死後の相続時にかかる税金です。贈与税は税率が高いのですが、基礎控除に当たる110万円以内であれば贈与税は発生しません。相続税の基礎控除額は、「3000万円+600万円×法定相続人の数」となります。遺産総額、相続予定者人数、生前贈与にかけられる年数を加味して、できるだけ早い段階から考えておくことをおすすめします。

◾️会員様限定プラン

①一般には公開していない会員限定の物件情報を閲覧可能♪

②物件情報ないのすべての投稿画像を閲覧できます♪

③希望条件登録機能でご希望の物件が販売されたらメールで通知!

◾️各種ご相談・お問い合わせはこちらから

ご売却/ご購入/お住み替え/リフォーム/リノベーション/その他お問い合わせ

◾️物件を探す/モデルルーム見学/資金について相談/その他

お電話でもお問い合わせ承ります☎️

リノベース 清住ショールーム TEL :023-616-7327

Youtube

最新のお役立ち情報やリフォーム・リノベーションの施工事例など公開中

最新のお役立ち情報やリフォーム・リノベーションの施工事例など公開中

最新のお役立ち情報やリフォーム。リノベーションの施工事例など公開中